浅议项目成本风险的管理

随着国内建筑市场与国际接轨,国际承包市场竞争的日益激烈和工程项目利润的日益降低,以及调整基本建设投资结构,建筑承包市场竞争愈来愈激烈,面临淘汰的压力越来越大,全行业都进入了微利时代。在这种情况下,如何在风云变幻的国际承包市场上竞争和获利,如何形成有自身特点的项目成本管理体系,成为摆在我们面前的一个实际课题。因此,总结项目成本管理的先进经验,研究项目成本管理的新方法,对于全面提高施工企业经济效益具有重要意义。

一、项目成本的概念及成本控制的重要性

1、项目成本的概念传统的施工项目成本,是指施工企业或施工项目部为完成某施工项目所必须支付的各种生产费用的总和。这是目前学术界对施工项目成本的基本定义。但是施工项目成本也应包括诸如工期索赔、质量索赔等有关费用。具体分析如下图:

这些风险的增加势必也将使项目的成本提高。

2、成本风险控制的重要性

从加入WTO的负面影响来看,第一,由于我国建筑施工企业很少参与国际竞争,大多数施工管理人员(包括项目经理)不懂国际惯例,对FIDIC(国际顾问工程师联合会)条款了解甚少,因而不能按国际惯例对工程项目进行风险管理和解决项目承包中的争议问题;第二,“入世”后,世界上的承包商将利用自己资金、技术和管理的优势,釜底抽薪,广泛挖掘国内工程项目管理人才,降低国内建筑业的竞争能力;第三,近年来我国建筑工程项目管理虽然有所增强,但尚无法与世界上发达相抗衡,尤其是缺乏先进的项目管理软件,“入世”后将面临严峻的挑战。在项目成本管理方面,可以说我国尤其欠缺。“入世”在这一方面将会对我国企业产生不小的冲击。因此,对工程项目成本进行风险控制有着极为重要的意义。

二、项目成本风险管理存在的问题

近十年来,虽然一些施工企业意识到项目是企业的成本中心,只有搞好每个项目的成本管理,才能给企业带来经济效益,因而推行了项目法施工,取得了一定的成效。但是,受长期计划经济管理体制的影响,在项目成本管理的深度和广度方面,在成本管理的方法上,还存在不少问题,主要表现在:

1、成本核算事论事,指导意义不大。首先,财务、材料、合同,计划统计等各个部门的工作脱节,项目管理比较盲目,缺乏边干边算的意识,以至出现有预算没有核算,没有项目经济分析比较,没有节超的建议和措施。即使能够从结算上反映项目的盈亏,但弄不清节超的原因及哪个环节的节超,哪个分部分项工程的节超,从而导致了一些项目前期盈利,中期保本,后期亏损的不正常现象的出现。

2、项目管理人员经济观念不强。虽然每个项目都配有预算员,但大多数预算员说不清自身的职能,没有将成本预算和成本核算结合起来。由于项目没有阶段成本分析,没有分部分项工程成本分析,没有实际成本与预算成本、计划成本的比较,没有工班成本分解,因此对项目施工指导意义不大;再加上奖励机制不健全,奖罚办法不落实,成本节超与个人收入不挂钩,因此项目管理人员对成本情况并不十分关心,不少人除了关心一下进度是否跟的上之外,根本不知道自己所负责工程部分的计划成本、预算成本和实际成本情况。由于没有阶段成本控制,没有分部分项工程成本控制,所以后项目完工后也没有成本控制,有时甚至发生项目严重亏损尚不知道问题出在哪里。

3、不重视“不可预见成本”的管理与控制。目前,国内施工项目部重视生产成本,弱视质量成本、工期成本,而对施工生产出现的不可预见成本的发生只是顺其自然,任其发生,不加以控制。工期是建设单位和施工单位之间的合同所规定的。施工企业能完成合同工期是取得良好信誉的重要条件,必须按计划实现,严格履行。如果没有特殊原因(如有较高的提前工期奖),没有必要付出额外的经济代价去缩短工期。调查表明,在许多的项目施工中,往往不能均衡地分配资源。实际上,不可预见成本也是可控制的。例如:安全事故损失,只要按照安全操作规程施工,不会发生事故,相应事故损失会避免。其他诸如政府部门罚款等也是可以避免的。

4、材料管理不严,浪费现象严重。工程材料费占施工产值的70%以上,是施工企业降低工程成本的主要途径。加强材料管理,首先是材料的采购,做到货比三家,在保证质量的前提下,选择价格较低的材料。一般项目亏损,都存在材料管理不严,浪费现象严重的问题。如没有领用料制度,或制度无人执行,致使材料进场无数,出库无数,余料无回收,失窃浪费现象严重。尤其是计件承包后,工人班组忙于出产量,材料、物资过量消耗;机械设备过度磨损;小型手动工具更无人爱护,有时借出有手续,还回无验收;或下料计算不准确,废品率超标;钢盘堆放无人看管,遗失时有发生;脚手架采购型号不准确,造成闲置浪费;材料供应收货记录不全,供货量与实际不符;没有供货计划或有供料计划而无人执行,出了问题往往追不到责任人。

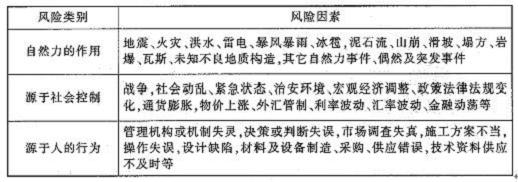

5、对项目风险管理的认识不足,应对不当。项目风险的管理应该是一个完备的体系。