重磅!周小川透露央行正在推动数字货币,首度公开5大设计思路(万字长文)...

周小川:“金融政策的制定必须对新技术非常敏锐,要有高度的支持性;同时新技术的发展存在很大的不确定性,需要宽容失败。”

![]()

本文旨在传递更多市场信息,不构成任何投资建议。

中国人民银行主管的金融财经期刊《中国金融》杂志日前刊发了中国人民银行原行长、中国金融学会会长周小川的一份演讲。据《中国金融》杂志介绍,演讲内容由周小川在清华大学五道口金融学院的专题讲座整理而来,其中某些分析也适用于对Libra的讨论。

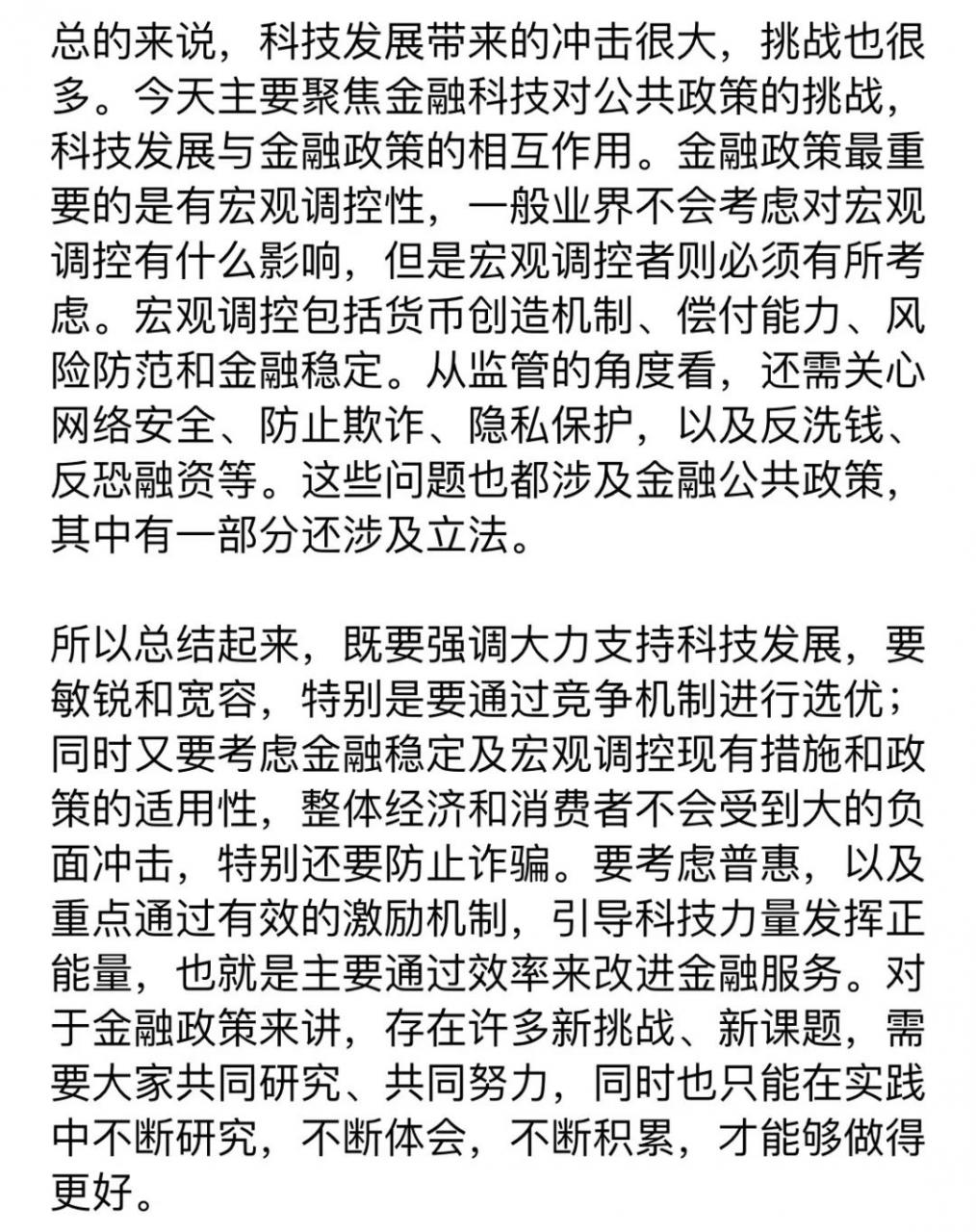

周小川在演讲中介绍面对不断变化的IT技术,如何进行金融监管,包括对数字货币的监管。他表示,制定金融政策必须要对新技术非常敏锐,对新技术要有高度的支持性,更要宽容新技术的失败。

目前数字货币仍在不断发展,它背后的区块链技术没有获得预想的高TPS性能。对于这一情况,周小川透露,央行正在推进区块链在两个低TPS交易市场的应用:一是票据交易,二是信用证融资的交易。

如何维持数字货币的稳定性?周小川提到“百分之百现金备付”制度,介绍了香港发钞行100%备付金的案例。周小川表示,香港三家发钞行每发行7.8港元前,都必须向香港金管局上交1美元作为备付金。香港金管局向其出具备付证明书,发钞行才可据此印刷货币。港元因此实现了价格稳定。

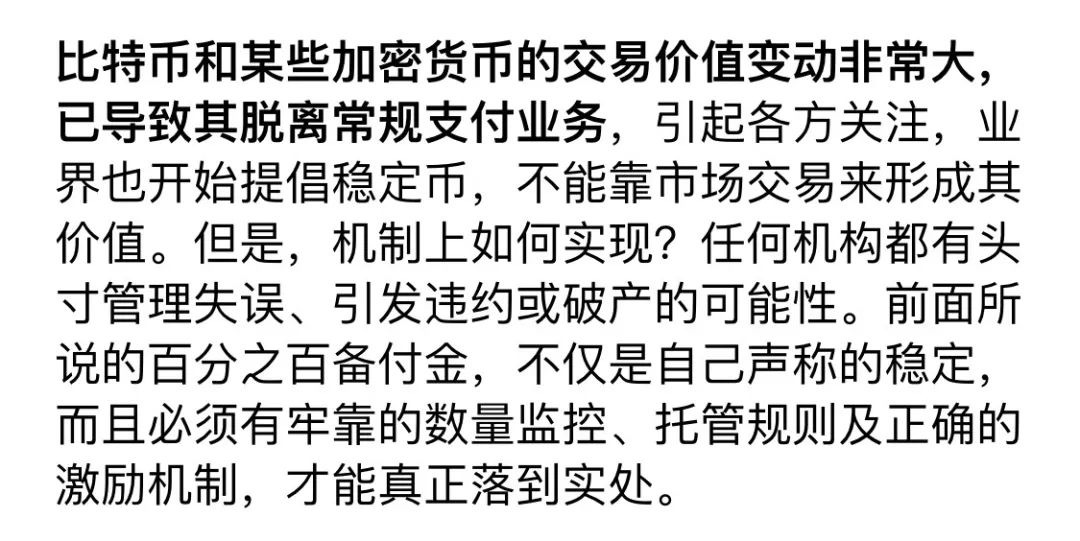

由此引出对稳定币的探讨。周小川指出,货币发行不应该“如此轻易地赚钱”,“而是要通过支付业务服务体现其价值”。比特币和一些加密货币因为价格波动太大,已经脱离常规支付业务。但现在稳定币开始被业界广泛提倡,这很值得关注。

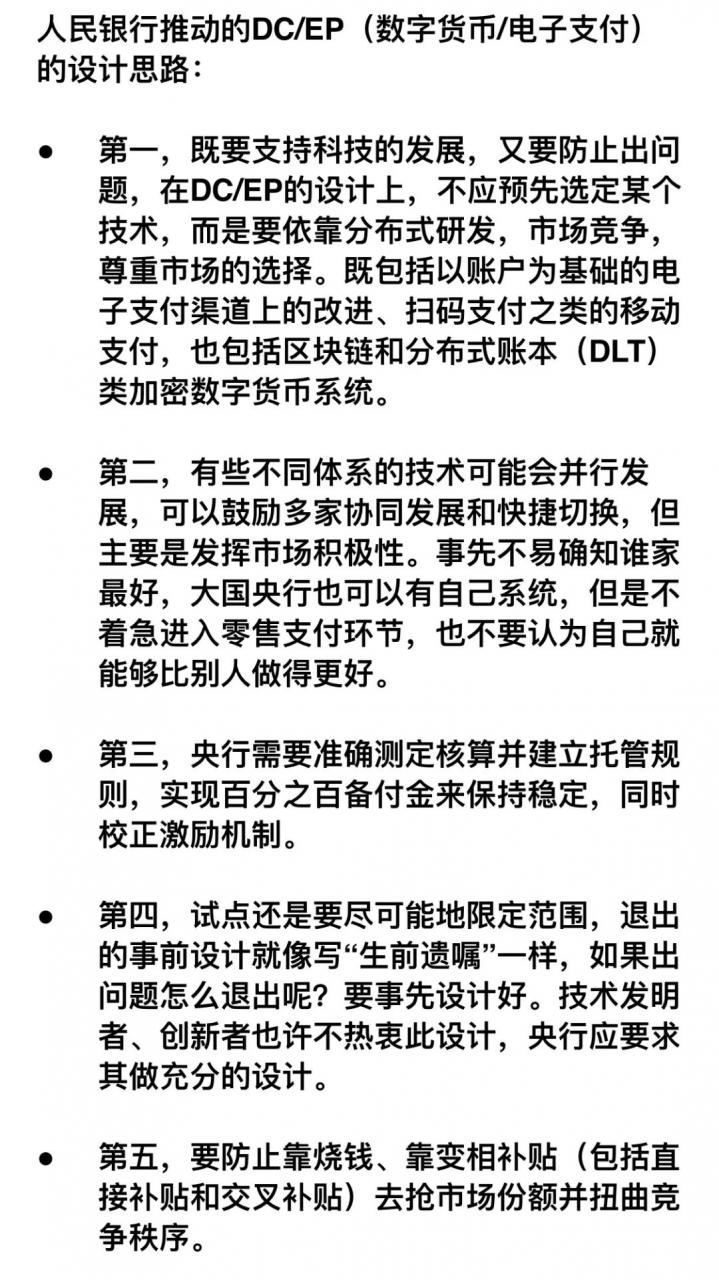

周小川称,目前央行正在推动数字货币/电子支付(DC/EP)。他还透露了央行数字货币的5点设计思路:

第一、既要支持科技的发展,又要防止出问题。在DC/EP的设计上,不应预先选定某个技术,而是要依靠分布式研发,市场竞争,尊重市场的选择。既包括以账户为基础的电子支付渠道上的改进、扫码支付之类的移动支付,也包括区块链和分布式账本(DLT)类加密数字货币系统。

第二、有些不同体系的技术可能会并行发展,可以鼓励多家协同发展和快捷切换,但主要是发挥市场积极性。事先不易确知谁家最好,大国央行也可以有自己系统,但是不着急进入零售支付环节,也不要认为自己就能够比别人做得更好。

第三、央行需要准确测定核算并建立托管规则,实现百分之百备付金来保持稳定,同时校正激励机制。

第四、试点还是要尽可能地限定范围,退出的事前设计就像写“生前遗嘱”一样。如果出问题怎么退出呢?要事先设计好。技术发明者、创新者也许不热衷此设计,央行应要求其做充分的设计。

第五、要 防止靠烧钱、靠变相补贴(包括直接补贴和交叉补贴)去抢市场份额并扭曲竞争秩序。

以下为周小川演讲全文:

作者:Unitimes