Python:金融应用实例--隐含波动率预测项目 :读取hdf文件过程问题

网络上下载了vstoxx_data_31032014.h5 文件,因为代码报一些错误,把文件后缀改为了vstoxx_data_31032014.hdf5,

h5=pd.HDFStore('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5')

futures_data=h5['futres_data']

options_data=ht['options_data']

h5.close()

用另一种方法读取hdf文件:

import h5py

hdfFile=h5py.File('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5','r')

futures_data=hdfFile.get('futures_data')

options_data=hdfFile.get('options_data')

hdfFile.close()

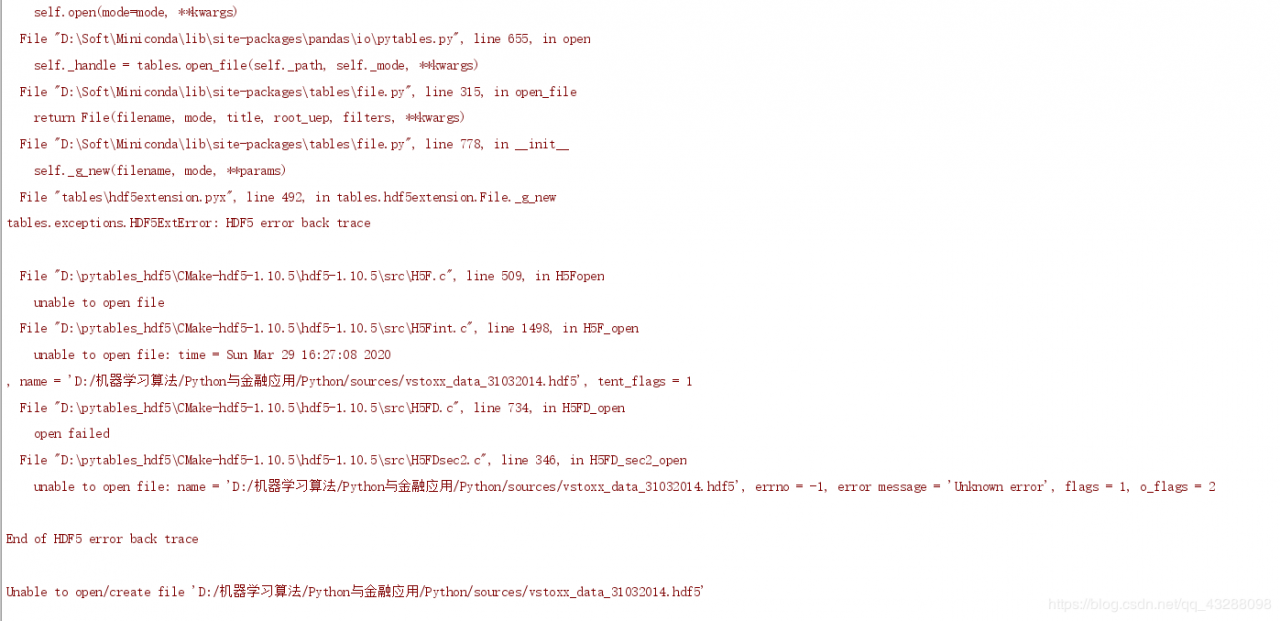

但是这里我遇到一个问题就是:

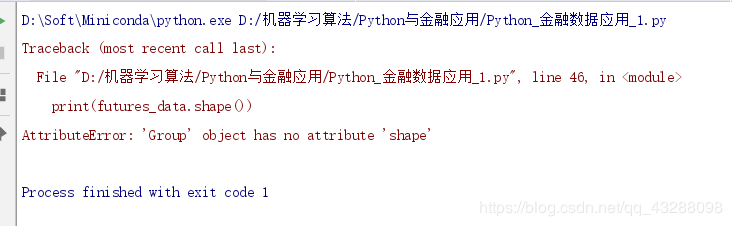

print(futures_data.shape()

Error是:

去了解了一下HDF5文件数据,发现里面是有group和datasets属性,

所以futures_data=hdfFile.get(‘futures_data’) 这里得到的是group?

所以futures_data=hdfFile.get(‘futures_data’) 这里得到的是group?

后来用另外一种读法还是不行:

import h5py

hdfFile=h5py.File('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5','r')

futures_data_group=hdfFile['futures_data']

futures_data=futures_data_group[:]

options_data_group=hdfFile['options_data']

options_data=options_data_group[:]

hdfFile.close()

print(futures_data.shape())

报错:

AttributeError: 'slice' object has no attribute 'encode'

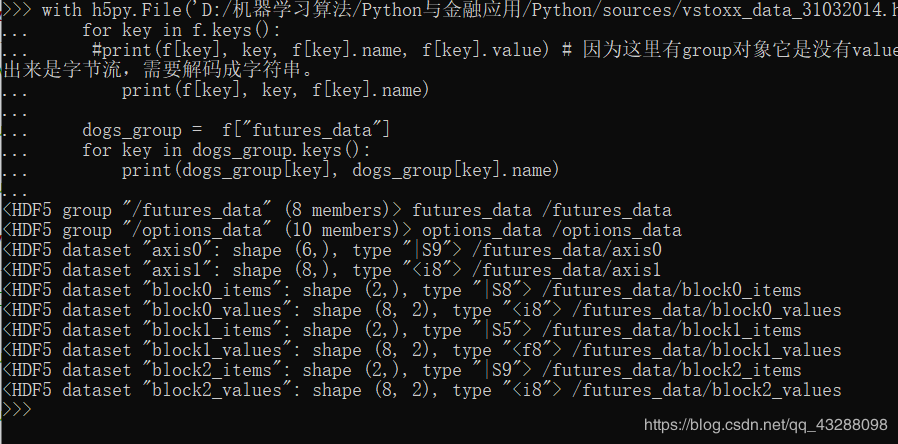

‘futures_data’ group下面有8个datasets:

futures_data /futures_data

/futures_data/axis0

<HDF5 dataset "axis1": shape (8,), type " /futures_data/axis1

/futures_data/block0_items

<HDF5 dataset "block0_values": shape (8, 2), type " /futures_data/block0_values

/futures_data/block1_items

<HDF5 dataset "block1_values": shape (8, 2), type " /futures_data/block1_values

/futures_data/block2_items

<HDF5 dataset "block2_values": shape (8, 2), type " /futures_data/block2_values

用了一个笨方法来读取group 下面datasets:

# Columns: [b'DATE', b'EXP_YEAR', b'EXP_MONTH', b'PRICE', b'MATURITY', b'TTM']

import pandas as pd

import h5py

from pandas import to_datetime

hdfFile=h5py.File('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5','r')

futures_data=pd.DataFrame(columns=hdfFile['/futures_data/axis0'],index=hdfFile['/futures_data/axis1'])

block0_values=pd.DataFrame(hdfFile['/futures_data/block0_values'],columns=hdfFile['/futures_data/block0_items'],index=hdfFile['/futures_data/axis1'])

block1_values=pd.DataFrame(hdfFile['/futures_data/block1_values'],columns=hdfFile['/futures_data/block1_items'],index=hdfFile['/futures_data/axis1'])

block2_values=pd.DataFrame(hdfFile['/futures_data/block2_values'],columns=hdfFile['/futures_data/block2_items'],index=hdfFile['/futures_data/axis1'])

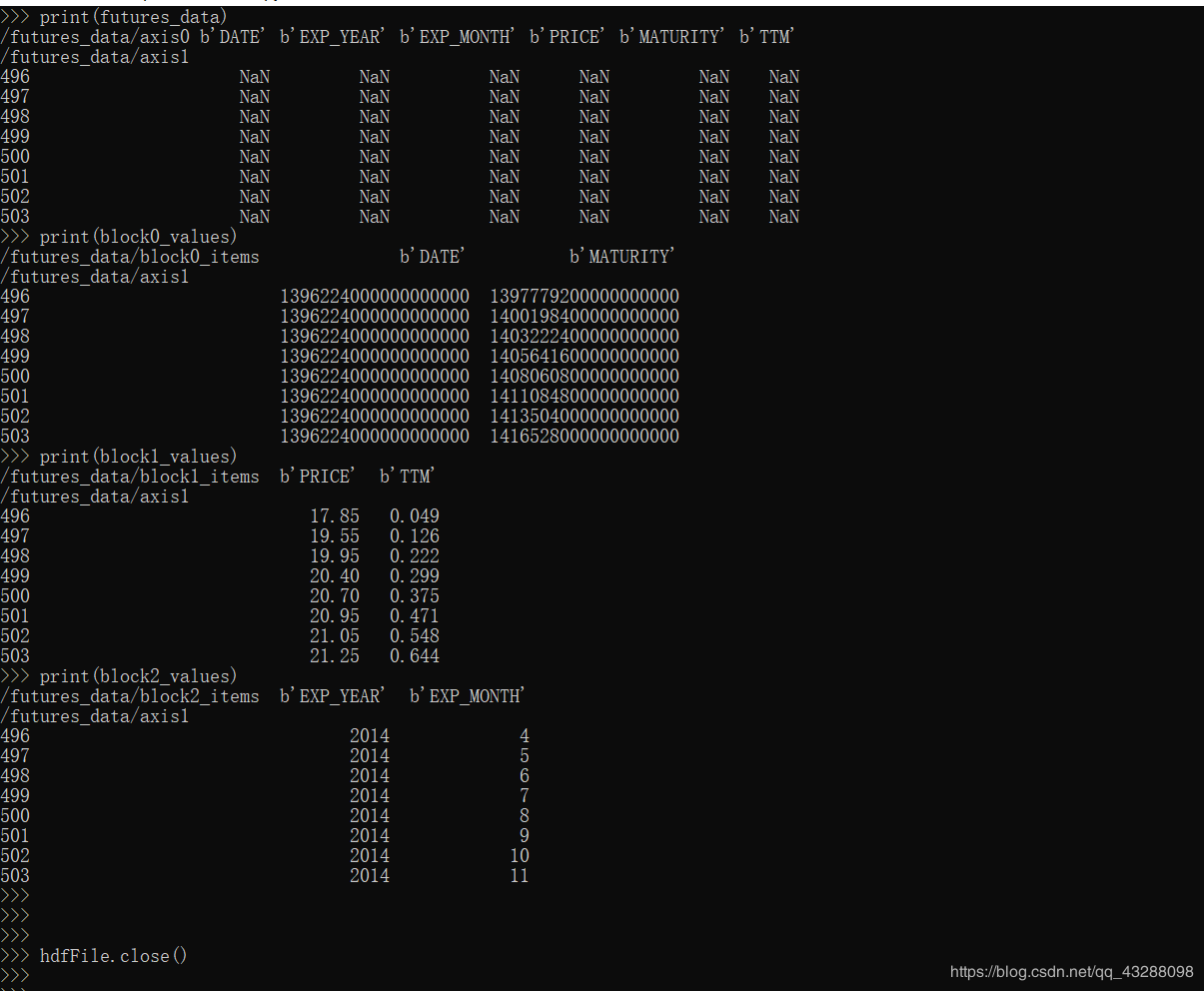

print(futures_data)

print(block0_values)

print(block1_values)

print(block2_values)

hdfFile.close()

结果是

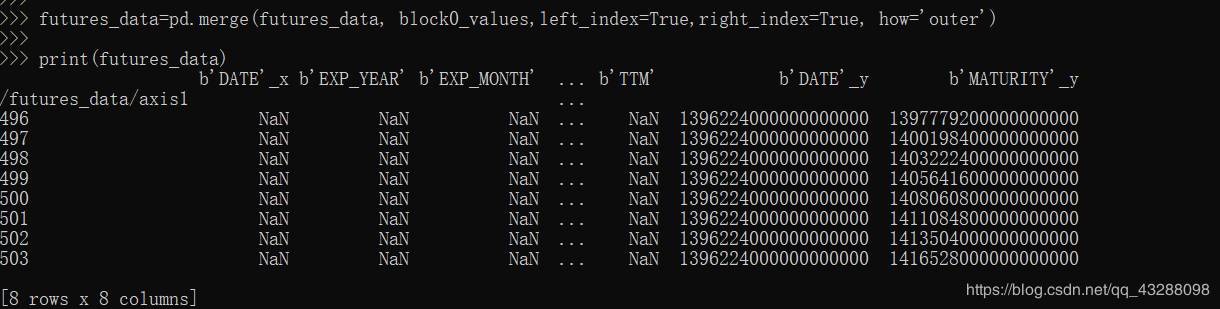

现在的问题是怎么把这几个dataframe进行合并,但是用pd.merge的时候,发现还是有问题,就是列名相同的列值不是合并,而是重命名了两列,头疼。。。

现在的问题是怎么把这几个dataframe进行合并,但是用pd.merge的时候,发现还是有问题,就是列名相同的列值不是合并,而是重命名了两列,头疼。。。

futures_data=pd.merge(futures_data, block1_values,left_index=True,right_index,how='outer')

结果是:

更新于2020/03/29 23:40

朋友建议删改列名,突然灵光一闪,为何不直接merge最后三个dataframe?!

# Columns: [b'DATE', b'EXP_YEAR', b'EXP_MONTH', b'PRICE', b'MATURITY', b'TTM']

import pandas as pd

import h5py

from pandas import to_datetime

hdfFile=h5py.File('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5','r')

futures_data=pd.DataFrame(columns=hdfFile['/futures_data/axis0'],index=hdfFile['/futures_data/axis1'])

block0_values=pd.DataFrame(hdfFile['/futures_data/block0_values'],columns=hdfFile['/futures_data/block0_items'],index=hdfFile['/futures_data/axis1'])

block1_values=pd.DataFrame(hdfFile['/futures_data/block1_values'],columns=hdfFile['/futures_data/block1_items'],index=hdfFile['/futures_data/axis1'])

block2_values=pd.DataFrame(hdfFile['/futures_data/block2_values'],columns=hdfFile['/futures_data/block2_items'],index=hdfFile['/futures_data/axis1'])

temp_data=pd.merge(block0_values, block1_values,left_index=True,right_index=True,how='outer')

futures_data=pd.merge(temp_data,block2_values,left_index=True,right_index=True,how='outer')

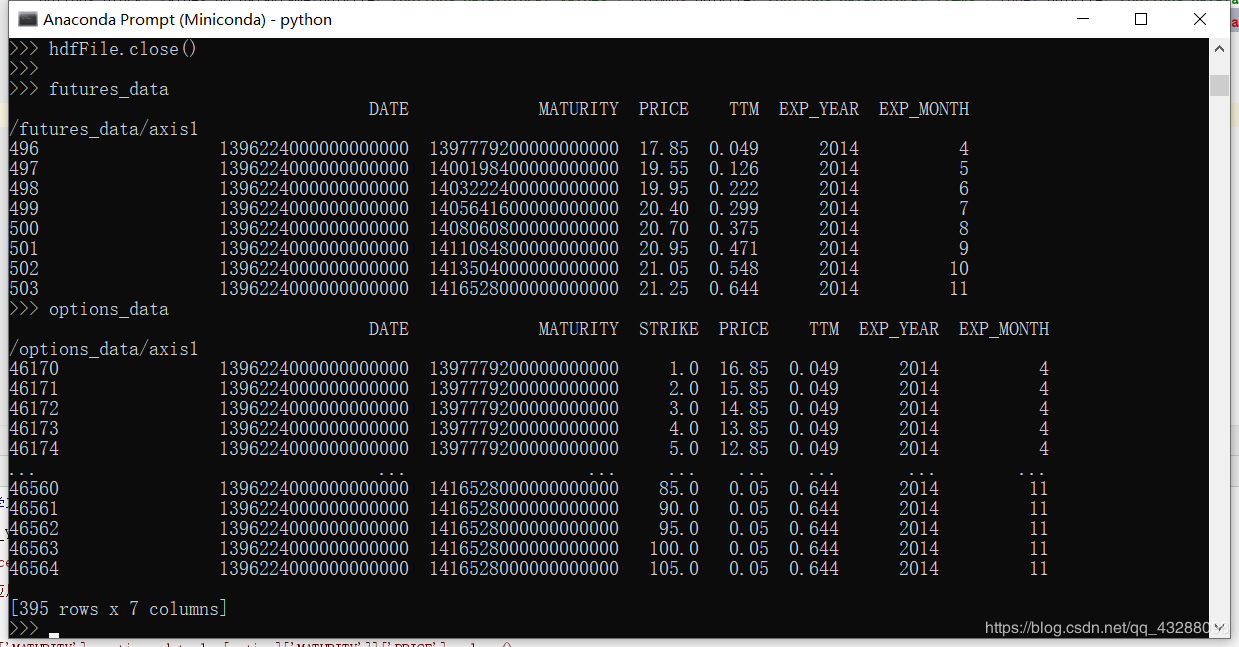

print(futures_data)

hdfFile.close()

结果:

>>> print(futures_data)

b'DATE' b'MATURITY' b'PRICE' b'TTM' b'EXP_YEAR' b'EXP_MONTH'

/futures_data/axis1

496 1396224000000000000 1397779200000000000 17.85 0.049 2014 4

497 1396224000000000000 1400198400000000000 19.55 0.126 2014 5

498 1396224000000000000 1403222400000000000 19.95 0.222 2014 6

499 1396224000000000000 1405641600000000000 20.40 0.299 2014 7

500 1396224000000000000 1408060800000000000 20.70 0.375 2014 8

501 1396224000000000000 1411084800000000000 20.95 0.471 2014 9

502 1396224000000000000 1413504000000000000 21.05 0.548 2014 10

503 1396224000000000000 1416528000000000000 21.25 0.644 2014 11

>>> hdfFile.close()

但是name 带有b,还有字符串怎么以日期形式显示,待解决。。。

更新于2020/03/30

直接用了重命名的方式解决了列命名问题,日期的话用pandas.to_datetime函数进行了转换,下面把整个项目的代码完整贴上来:

#Python在金融场景的应用

#例子1:隐含波动率

#一般使用Newton等梯度下降方法求解

#期权公式:t=0时Python计算公式

def bsm_call_value(S0,K,T,r,sigma):

from math import log,sqrt,exp

from scipy import stats

S0=float(S0) #对数据进行转换:转换成浮点数据

d1=(log(S0/K)+(r+0.5*sigma**2)*T)/(sigma*sqrt(T))

d2=(log(S0/K)+(r-0.5*sigma**2)*T)/(sigma*sqrt(T))

value=(S0*stats.norm.cdf(d1,0.0,1.0))-K*exp(-r*T)*stats.norm.cdf(d2,0.0,1.0)

return value

def bsm_vega(S0,K,T,r,sigma): #即梯度;期权定价公式关于波动率的一阶导数称为期权的Vega

from math import log,sqrt

from scipy import stats

S0=float(S0)

d1=(log(S0/K)+(r+0.5*sigma**2)*T)/(sigma*sqrt(T))

vega=S0*stats.norm.pdf(d1,0.0,1.0)*sqrt(T)

return vega

def bsm_call_imp_vol(S0,K,T,r,C0,sigma_est,it=100):#C0期权初始价格,sigma_est初始值,it即循环次数,默认100

for i in range(it):

sigma_est-=((bsm_call_value(S0,K,T,r,sigma_est)-C0)/bsm_vega(S0,K,T,r,sigma_est))

return sigma_est

V0=17.6639

r=0.01

#读取源数据

# Columns: [b'DATE', b'EXP_YEAR', b'EXP_MONTH', b'PRICE', b'MATURITY', b'TTM']

import pandas as pd

import h5py

from pandas import to_datetime

hdfFile=h5py.File('D:/机器学习算法/Python与金融应用/Python/sources/vstoxx_data_31032014.hdf5','r')

#futures_data=pd.DataFrame(columns=hdfFile['/futures_data/axis0'],index=hdfFile['/futures_data/axis1'])

block0_values=pd.DataFrame(hdfFile['/futures_data/block0_values'],columns=hdfFile['/futures_data/block0_items'],index=hdfFile['/futures_data/axis1'])

block1_values=pd.DataFrame(hdfFile['/futures_data/block1_values'],columns=hdfFile['/futures_data/block1_items'],index=hdfFile['/futures_data/axis1'])

block2_values=pd.DataFrame(hdfFile['/futures_data/block2_values'],columns=hdfFile['/futures_data/block2_items'],index=hdfFile['/futures_data/axis1'])

temp_data=pd.merge(block0_values, block1_values,left_index=True,right_index=True,how='outer')

futures_data=pd.merge(temp_data,block2_values,left_index=True,right_index=True,how='outer')

futures_data.columns=['DATE' ,'MATURITY' ,'PRICE' ,'TTM' ,'EXP_YEAR' ,'EXP_MONTH']

print(futures_data.columns.values)

#options data

options_block0_values=pd.DataFrame(hdfFile['/options_data/block0_values'],columns=hdfFile['/options_data/block0_items'],index=hdfFile['/options_data/axis1'])

options_block1_values=pd.DataFrame(hdfFile['/options_data/block1_values'],columns=hdfFile['/options_data/block1_items'],index=hdfFile['/options_data/axis1'])

options_block2_values=pd.DataFrame(hdfFile['/options_data/block2_values'],columns=hdfFile['/options_data/block2_items'],index=hdfFile['/options_data/axis1'])

# options_block3_values=pd.DataFrame(hdfFile['/options_data/block3_values'],columns=hdfFile['/options_data/block3_items'],index=hdfFile['/options_data/axis1'])

options_temp_data1=pd.merge(options_block0_values, options_block1_values,left_index=True,right_index=True,how='outer')

options_data=pd.merge(options_temp_data1,options_block2_values,left_index=True,right_index=True,how='outer')

options_data.columns=['DATE' ,'MATURITY','STRIKE' ,'PRICE' ,'TTM' ,'EXP_YEAR' ,'EXP_MONTH']

print(options_data.columns.values)

hdfFile.close()

import numpy as np

options_data['IMP_VOL']=0.0 #添加一列隐含波动率

#对每一个期权合约求imp_vol

#要求期权的执行价格不超出forward price

#否则出现定价错误

tol=0.5

for option in options_data.index:

forward=futures_data[futures_data['MATURITY']==options_data.loc[option]['MATURITY']]['PRICE'].values[0] #找到到期期权的价格

if (forward*(1-tol)<options_data.loc[option]['STRIKE'] 0]

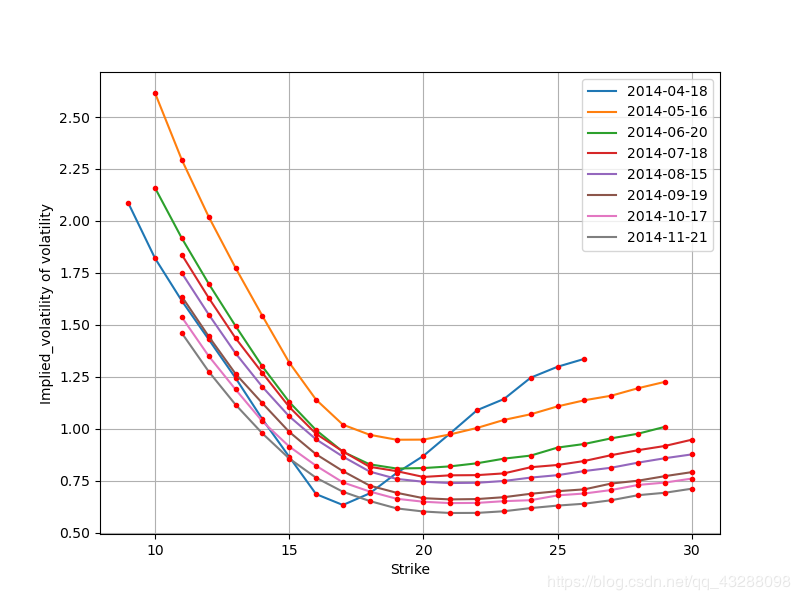

maturities = sorted(set(options_data['MATURITY'])) # 得到到期日集合

import matplotlib.pyplot as plt

#% matplotlib inline

plt.figure(figsize=(8, 6))

for maturity in maturities:

data = plot_data[options_data.MATURITY == maturity]

plt.plot(data['STRIKE'], # x轴

data['IMP_VOL'], # y轴

label=maturity.date(), lw=1.5)

plt.plot(data['STRIKE'], data['IMP_VOL'], 'r.')

plt.grid()

plt.xlabel('Strike')

plt.ylabel('Implied_volatility of volatility')

plt.legend()

plt.show()

图片结果如下:

其他注意点以及想法:

其他注意点以及想法:

1.视频里面画图的时候label=maturities.date(),发现报错,所以改成了maturity.date()

2.读取hdf5文件的时候,有没有pd.DataFrame([hdfFile[’/futures_data/block0_values’],hdfFile[‘futures_data/block1_values’]…])类似这样的语法可以批量把dataset读进一个DataFrame里面?

作者:chau.z