特斯拉自造电池,会对国内新能源车造成压力吗?

文|易牟

来源|智能相对论(aixdlun)

近日,特斯拉自造电池的事,传得沸沸扬扬。

消息表明,特斯拉正在弗里蒙特建造一条试点电池生产线,并设计自己的设备生产电池,这也是特斯拉首次生产自己的电池。

2020年1月7日实现了首批国产Model 3的大批量交付,价格降至30万元以下,预计年产量能达到15万辆。“硅谷基因”遇到“中国速度”,特斯拉市值一路突破900亿美元,已经超过美国两大传统汽车巨头通用与福特市值之和。

中国媒体界也普遍开始了一种“特斯拉焦虑”,关于“狼来了”的声音不绝于耳,将特斯拉入华看作是压垮中国本土造车新势力的最后一根稻草,也是传统车企转型路上的“野蛮人”。

那么,特斯拉计划自造电池,对它在国内的拥趸们有何影响?

1、不得已的苦衷

其实,早在去年5月,特斯拉就收购了电池公司Maxwell,表现出了自造电池的意图。后在年度股东大会上,马斯克暗示特斯拉自己将生产电池。2019年10月,特斯拉又收购了加拿大电池制造设备和工程技术公司海霸(Hibar)。

在分析之前,我们必须搞清楚它有何“苦衷”,弄清楚它为何要自造电池。

在特斯拉的发展历史上,一直都是以电动化切入、以智能化展开差异化竞争、高度垂直一体化整合,逐步扩大用户群体,同时维持环保、科技、高端的品牌形象。

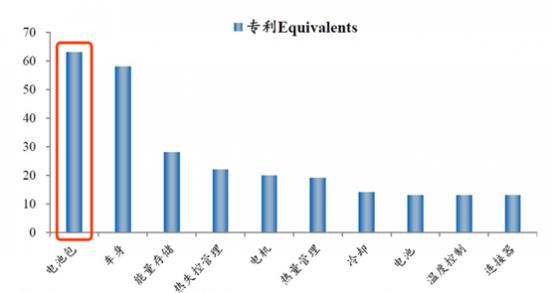

但其实,特斯拉在新能源车领域的专利数量远不如传统车企,截至2018年也只有408件,还不到丰田(14000多件)的3%。

特斯拉为了避免硬碰硬,所以通过调动有限资源集中攻坚,在新能源车最核心的三电领域(电池、电机、电控)上与传统车企形成了差异化竞争,在电池系统相关专利占比超过了60%,其中又以电池为主。

多年来,特斯拉已经拥有了业界最先进的三电技术,也是它一骑绝尘的护城河所在。

然而多年来,特斯拉却因为成本、产业链、资源、技术等各项原因,只能将电池制造外包给了松下,后者还在内华达州特斯拉的超级工厂为Model 3制造电池。

即便如此,双方也没办法一直“恩爱”下去。

一方面,松下的电池生产没办法满足特斯拉狂飙的需求,马斯克多次在Twitter上发飙,对松下的扯后腿行为极为不满,扬言要自己做电池。

另一方面,特斯拉对电池的需求量越来越大,这势必会降低电池的边际成本,自己开一条电池生产线能节约不少钱,不必再让松下这个代工商赚差价了。

再一方面,纵观全球大型车企,成长起来之后一定会进军到全产业链,汽车服务和能源服务是特斯拉新的增长点,特斯拉已经建立了全球范围的直营店和充电网络,通过OTA不断向用户推送新的软件与功能,也正持续构建线上+线下、汽车+能源的服务闭环。新能源车熬过最初的冲杀阶段后,马斯克这位硅谷钢铁侠是不会将自己的命脉完全交给别人拿捏的。

正由于这些原因,特斯拉不仅发展了LG化学成为电池代工方,也在近日和宁德时代签下供货协议,但这都是无法自给自足情况下的暂时考量,一旦解决了产能问题,增长速度放缓下来,特斯拉将电池完全自产化只是一个时间问题。

2、对国内新能源车企影响几何?

长期以来,国内一直将特斯拉入华看作造车新势力的死敌,更将上海超级工厂的交付当成是造车新势力的末日。

但是,这可能是大家的错觉。

根据中汽协数据,2019年中国新能源汽车销售120.6万辆,同比下降4%,其中纯电动汽车生产完成102万辆,同比增长3.4%。造车新势力没有一家排进前十,蔚来、威马和小鹏分别排在13、14和15名,相比于比亚迪的21.7万量,造车新势力的三家领头羊都只是一个零头。

我们都知道,2015年的那一波互联网造车浪潮之后,目前只有蔚来、威马、云度、小鹏、新特、电咖、合众新能源这7家企业已经实现小规模量产和交付,紧随其后的是爱驰与车和家,均处于量产车型亮相阶段,而其他落后者已经开始陷入困境。

那为什么,大家都习惯性地将这些造车新势力与特斯拉对标呢?

因为它们和特斯拉最像。

当初,三家公司都是因为想做“中国的特斯拉”,所以纷纷从互联网转型做汽车,经验技术上可谓是一穷二白,几乎是裸考上阵,但是在研发和设计上,却模仿得很细致,科技感十足。

比如,蔚来的一大标签就是走中高端路线,舍得在品牌上砸钱,被人戏称为“有钱人的玩具”;小鹏汽车走性价比路线,拿着雷军的投资,立志要做一款互联网汽车,偌大一块中控屏幕,其实就是一款平板玩转一辆车,被戏称为“小米版汽车”;威马是做低端SUV新能源的,特点暂时还看不出来,把特斯拉各个方面都模仿了一点。

与这三家造车新势力来比较,传统车企做新能源车,基本只实现了电动化,转换了一下能源供给方式,被人笑称“把发动机换成电池,把变速箱换成电机,就可以把蓝牌换成绿牌了”。

传统车企转型之后的普遍特点就是没什么科技感,三电系统的技术积累更是很低,就连比亚迪,都是因为旗下的宁德时代电池业务而加了不少分,这与造车新势力的“新”是完全不同的。

特斯拉是2003年成立的,2004年马斯克收入囊中,并在2006年8月提出贯穿特斯拉发展的路线图“Master Plan”,即“三步走”战略:

1、打造一台昂贵、小众的跑车(Roadster);

2.用挣到的钱,打造一台更便宜、销量中等的车(Model S/X);

3.用挣到的钱,打造一台更具经济性的畅销车型(Model 3);

4.在做到上述各项的同时,还提供零排放发电选项。

如果按照这一套模型来对比,比亚迪、北汽新能源、吉利等车企大多处在第三步,造车新势力由于资金、产业链、基础技术不足,几家领头羊都处于第一步或者第二步。

众所周知,国内的新能源车兴起也就这几年的事,能量产的更是只有几家,其中蔚来和小鹏成立于2014年,威马成立于2015年。

与特斯拉相比,中间有10年的差距。也就是说,现在国内的造车新势力,其实就和10年前的特斯拉差不多。

但是,汽车不是赢者通吃的行业,每个价格区间都有不同的品牌和受众。美国十几年前曾经经历和中国一样的新造车运动,也是有几十家新势力前后创业,特斯拉的成功有三大原因:

1.找到电动这个新市场,这个市场没有竞争,所以它能够活下来。与此同时部分其他造车公司去做油车,做混合动力各种已经有成熟公司在铺量的事情。

2.市场不缺成熟公司,缺少的是创新。特斯拉做得很好,比如直销。

3.高端市场的潜在消费者对新品牌接受度高,对新产品瑕疵容忍度也很高。

而反观特斯拉,有没有把电池业务当成打击对手的手段呢?

2014年6月,特斯拉公司总裁埃隆马斯克宣布开放特斯拉所有专利,免费供竞争对手使用。近日,又公开了一项能够提高锂电池使用寿命的专利,一旦投入使用,或可使电池的使用寿命提高到160万公里。

情怀?商业策略?共同进步?

我们知道,在特斯拉之前是没什么人信电动车的,即使它做起来了,无论是公众消费观念还是基础设施都跟不上来。

中国新能源车市场的情况也好不了多少。根据中汽协的数据,2019年中国汽车销售2576.9万辆,其中新能源车占比仅仅4.6%,只有燃油车一个零头,这还是在大量补贴和政策支持的情况下。

在一个新的领域,普及和发展是同样重要的事,在一片沙漠中,独木难存,规模化植树育林才是科学发展之道。

举两个例子:白鲟够珍稀够高大上吧?但是它灭绝了。中华穿山甲珍稀吧?也灭绝了。

换句话说,全体新能源车的竞争对手都只有一个,那就是传统燃油车,一起普及新能源车,促进基础设施建设,共同做大蛋糕才是王道。

小池塘里长不出大鱼,小众市场里的“鸡头”也是不如大众市场“凤尾”的,在产业变革和爆发中,企业赚的都是趋势的钱,而不是想办法从竞争对手那里一点点抠钱出来。

这个钱,蔚来、威马、小鹏……任何有志于好好做研发的新能源车企,都可以去赚。

兄弟登山,各自努力,别人的月薪涨到10万元,和我的月薪涨跌没有直接关系,而间接有可能因为工资水平的普遍提高,我的工资也跟着从3000元涨到3500元了……

同样的道理,特斯拉的电池是让松下代工也好,是自己造电池也罢,都是处于产业链控制和成本考虑罢了,根本不影响同行们继续从宁德时代那里订货,它们最大的威胁是衰退的车市,以及自身薄弱的现金流,还有成本高昂的产业链。

3、特斯拉自产电池,真正影响的是谁?

在这里,我们不能把特斯拉自产电池看成一个独立的事,而要把它当成特斯拉完善生态闭环的标志。

短期来看,特斯拉自己产的电池还不会在国内销售,如果接下来中国订单大量增加,则有可能在国内投产。

特斯拉入华,本身对中国新能源车企的影响有限,因为它们最大的对手从来都不是特斯拉,而是燃油车和逐步退坡的补贴。

特斯拉的入华反而起到了鲶鱼作用,不仅刺激了国内畸形的新能源车市场,而且带来了巨量的零部件订单,长远来看将强化相关产业链,形成“底特律”一样的行业环境,最后受益的将是整个中国汽车行业。

那么,特斯拉生态闭环一旦形成,是冲谁去的?

BBA等高端品牌。

2016年,特斯拉在完成“第一个十年计划”之后,马斯克又提出了新的“Master Plan Part Deux”,包括四方面任务:

一、制造太阳能屋顶并整合储能电池;

二、扩大特斯拉新能源汽车产品线至所有主要细分市场;

三、积极开发无人驾驶技术,通过大规模车队实现快速迭代;

四、推出汽车共享分时租赁。

特斯拉已经是一家全球化车企,随着众多传统巨头入局,未来特斯拉在电动化领域的领先优势可能被逐步缩小,核心竞争力在于智能化、无人驾驶技术、数据和品牌。

对此,ABB等车企在全球内都积极响应,接连宣布重点投入到新能源车研发,奔驰母公司戴姆勒甚至宣布以后不再继续研发燃油发动机了。

在中国,国产新能源都是一堆低端货,中产接受度是比较低的,但是BBA又摇不上号,所以这就尴尬了——高贵的中产阶层,因此宁可终生出门叫滴滴,也不肯去拥有一辆国产新能源车,因为这对于中产而言,实在太栽面儿。

现在,特斯拉把生态构建完成,新能源汽车的消费梯度就完整了,它就有了硬刚ABB等豪车的资本。

不要小看消费梯度这个东西,这是形成鄙视链的必要条件。任何一个消费门类,必须要有一个高端的品牌摆在那里成为人们永远的追求。在它下面就是给中产贴在脸上用的,中产阶层是形成鄙视链的核心人群。

毫无疑问,自产电池作为“汽车+能源”生态闭环中的重要一环,就是冲击ABB等豪华车企的尖兵,因为目前ABB都没办法自己量产电池,只能和别的低端车共用一种电池,毫无疑问这是一种“自甘堕落”的表现,是特斯拉愿意看到的。

结语

2019年,新能源汽车销量下滑,补贴退坡和车市整体下行,给车企带来了巨大压力,资金短缺的造车新势力也举步维艰。

通常来说,资本对于一个产业的支持最长不超过7年,平均时间大约为4~5年,仅是汽车产品一次完整的迭代周期。从2018年开始,造车新势力融资情况就非常差,资本对于他们的青睐程度远不及5年前。

对于国内的新能源车企来说,盯着特斯拉是否做自产电池是一件舍本逐末的事,他们首要的是摆脱对资本的高度依赖,着力提升自我“造血”能力。

而对于特斯拉来说,自产电池也仅仅是提升协调性和备战的一环,它仍然存在产能、质量、做工、安全、现金流、高层震荡频繁等问题,面对的挑战仍然有很多。

*此内容为【智能相对论】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

智能相对论(id:aixdlun)

•AI新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能驾驶、AI+医疗、机器人、AI+硬件、物联网、AI+金融、AI+安全、AR/VR、开发者以及背后的芯片、算法、人机交互等。

作者:智能相对论