20200401零基础入门数据挖掘 - 二手车交易价格预测笔记(4)

下面节选一些我学习比较多的地方进行记录:

4.1.1 线性回归 建立线性模型from sklearn.linear_model import LinearRegression

model = LinearRegression(normalize=True)

model = model.fit(train_X, train_y)

并通过以下代码去查看线性回归模型的截距与权重:

'intercept:'+ str(model.intercept_)

sorted(dict(zip(continuous_feature_names, model.coef_)).items(), key=lambda x:x[1], reverse=True)

要注意线性回归有五个基本假设

线性性&可加性:

假设因变量为Y,自变量为X1,X2,则回归分析的默认假设为Y=b+a1X1+a2X2+ε。

线性性:X1每变动一个单位,Y相应变动a1个单位,与X1的绝对数值大小无关。

可加性:X1对Y的影响是独立于其他自变量(如X2)的。

若事实上变量之间的关系不满足线性性(如含有X12, X13 项),或不满足可加性(如含有X1⋅X2项),则模型将无法很好的描述变量之间的关系,极有可能导致很大的泛化误差。

自相关性经常发生于时间序列数据集上,后项会受到前项的影响。当自相关性发生的时候,我们测得的标准差往往会偏小,进而会导致置信区间变窄。

自变量(X1,X2)之间应相互独立。如果我们发现本应相互独立的自变量们出现了一定程度(甚至高度)的相关性,那我们就很难得知自变量与因变量之间真正的关系了。当多重共线性性出现的时候,变量之间的联动关系会导致我们测得的标准差偏大,置信区间变宽。

误差项(ε)的方差应为常数。异方差性的出现意味着误差项的方差不恒定,这常常出现在有异常值(Outlier)的数据集上,如果使用标准的回归模型,这些异常值的重要性往往被高估。在这种情况下,标准差和置信区间不一定会变大还是变小。

误差项(ε)应呈正态分布。如果误差项不呈正态分布,意味着置信区间会变得很不稳定,我们往往需要重点关注一些异常的点(误差较大但出现频率较高),来得到更好的模型。

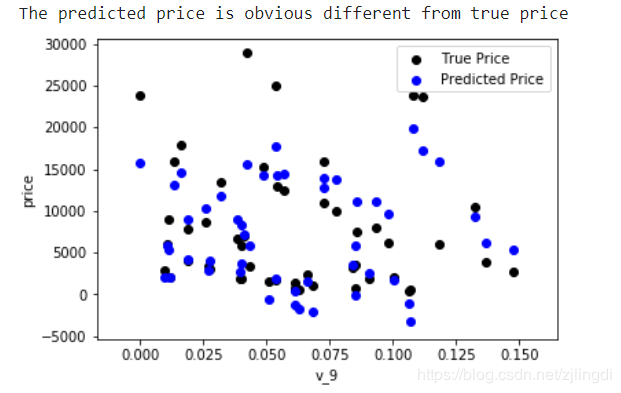

绘制特征v_9的值与标签的散点图,这里选择v_9作图可能是因为前面看权重的时候发现v_9的coef为正且值很大。from matplotlib import pyplot as plt

subsample_index = np.random.randint(low=0, high=len(train_y), size=50)

由图可知,模型的预测结果(蓝色点)与真实标签(黑色点)的分布差异较大,且部分预测值出现了小于0的情况,从而判断模型存在一定的问题。又做了数据标签(price)的图可见其呈现长尾分布,违反了误差项应属于正态分布这一假设。

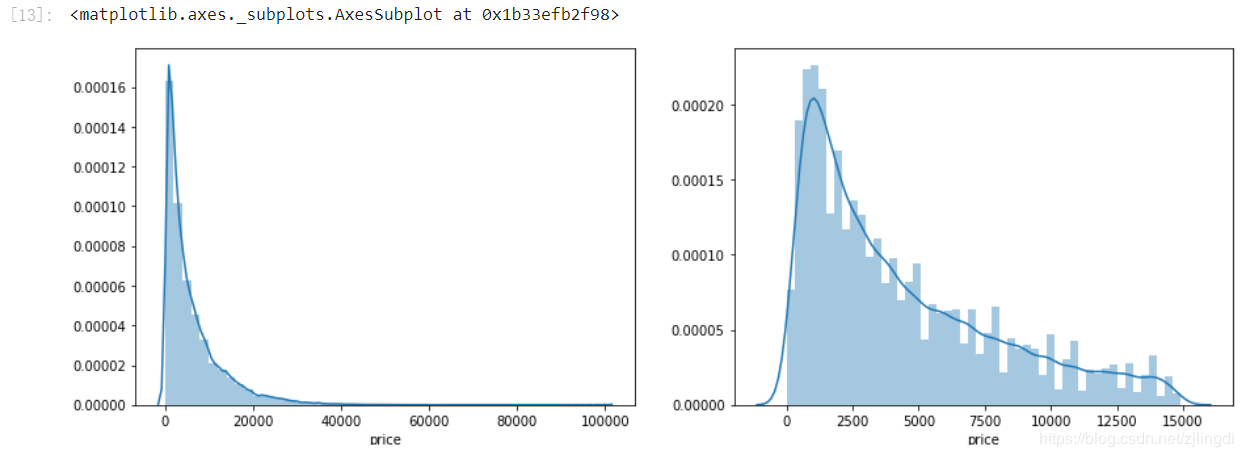

TIP: 这里学习手册中使用了log(x+1)log(x+1)log(x+1)的方式进行变换,从而让该分布贴近正态分布,是我之前不知道的调整方式,值得学习。

train_y_ln = np.log(train_y + 1)

import seaborn as sns

print('The transformed price seems like normal distribution')

plt.figure(figsize=(15,5))

plt.subplot(1,2,1)

sns.distplot(train_y_ln)

plt.subplot(1,2,2)

sns.distplot(train_y_ln[train_y_ln < np.quantile(train_y_ln, 0.9)])

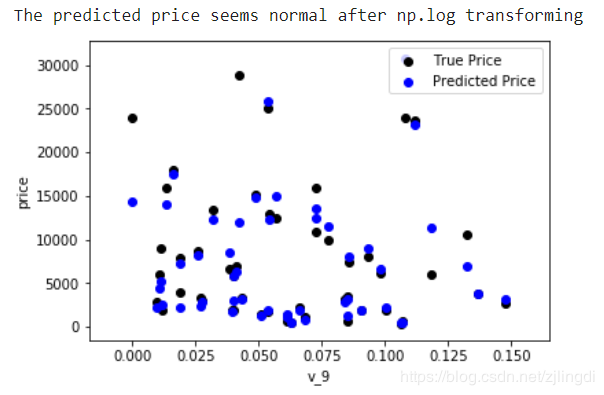

经过这一步骤再作出v_9的值与标签的散点图会得到预测结果与真实值较为接近,也没有过多的小于0的情况。

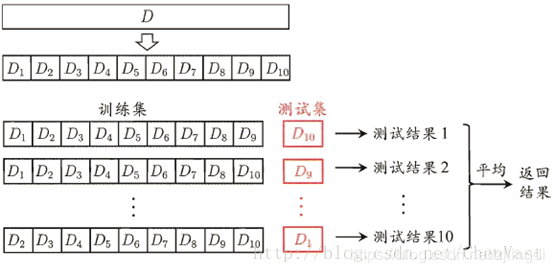

k折交叉验证:是用于模型调优的一种方式,测试时不把所有的数据集都拿来训练,分出一部分数据集来(这一部分不参加训练)对训练集生成的参数进行测试,找到使得模型泛化性能最优的超参值。每次迭代过程中每个样本点只有一次被划入训练集或测试集的机会。

如果训练数据集相对较小,则增大k值。如果训练集相对较大,则减小k值。

from sklearn.model_selection import cross_val_score

from sklearn.metrics import mean_absolute_error, make_scorer

def log_transfer(func):

def wrapper(y, yhat):

result = func(np.log(y), np.nan_to_num(np.log(yhat)))

return result

return wrapper

scores = cross_val_score(model, X=train_X, y=train_y, verbose=1, cv = 5, scoring=make_scorer(log_transfer(mean_absolute_error)))

4.5.1 模型调参

贪心算法:在对问题求解时,总是做出在当前看来是最好的选择。也就是说,不从整体最优上加以考虑,它所做出的仅仅是在某种意义上的局部最优解。采用的贪心策略一定要仔细分析其是否满足无后效性(即某个状态以后的过程不会影响以前的状态,只与当前状态有关)。

GridSearchCV:当算法模型效果不是很好时,可以通过该方法来调整参数,尝试每一种参数组合,返回最好的得分值的参数组合。每个参数都能组合在一起,循环过程就像是在网格中遍历,所以叫网格搜索。

贝叶斯调参:贝叶斯优化通过基于目标函数的过去评估结果建立替代函数(概率模型),来找到最小化目标函数的值。贝叶斯方法与随机或网格搜索的不同之处在于,它在尝试下一组超参数时,会参考之前的评估结果,因此可以省去很多无用功。贝叶斯调参发使用不断更新的概率模型,通过推断过去的结果来==“集中”==有希望的超参数。

参考资料:

4. https://blog.csdn.net/tianguiyuyu/article/details/80697223

5. https://blog.csdn.net/Noob_daniel/article/details/76087829

6. https://tianchi.aliyun.com/notebook-ai/detail?spm=5176.12586969.1002.18.1cd8593aw4bbL5&postId=95460

7. https://www.jianshu.com/p/ab89df9759c8

作者:zjlingdi