ARIMA模型 - [SPSS Python]

简介:

ARIMA模型:(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。

由于毕业论文要涉及到时间序列的数据(商品的销量)进行建模与分析,主要是对时间序列的数据进行预测,在对数据进行简单的散点图观察时,发现数据具有季节性,也就是说:数据波动呈现着周期性,并且前面的数据会对后面的数据产生影响,这也符合商品的销量随时间波动的影响。于是选择了ARIMA模型,那为什么不选择AR模型、MA模型、ARMA模型???

于是,通过这篇博客,你将学到:

(1)通过SPSS操作ARIMA模型

(2)运用python进行白噪声数据判断

(3)为什么差分,怎么定阶

PS:在博客结尾,会附录上Python进行ARIMA模型求解的代码。

为什么会使用SPSS?

由于真香定理,在SPSS里有ARIMA、AR、MA模型的各种操作;还包括异常值处理,差分,白噪声数据判断,以及定阶。 一种很方便又不用编程还可以避免改代码是不是很爽…

好啦,使用ARIMA模型的原因:

在过去的数据对今天的数据具有一定的影响,如果过去的数据没有对如今的数据有影响时,不适合运用ARIMA模型进行时间序列的预测。

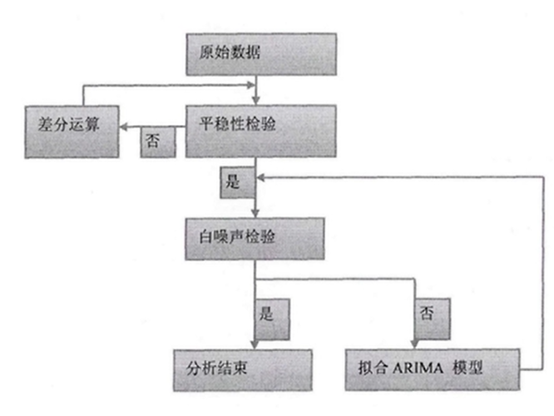

使用ARIMA进行建模的步骤:

原创文章 17获赞 24访问量 2759

关注

私信

展开阅读全文

原创文章 17获赞 24访问量 2759

关注

私信

展开阅读全文

作者:三个半_Z