机器学习(九)基于SVM的上证指数涨跌预测

数据介绍:

网易财经上获得的上证指数的历史数据,爬取了20年的上证指数数据。

实验目的:

根据给出当前时间前150天的历史数据,预测当天上证指数的涨跌。

技术路线:sklearn.svm.SVC

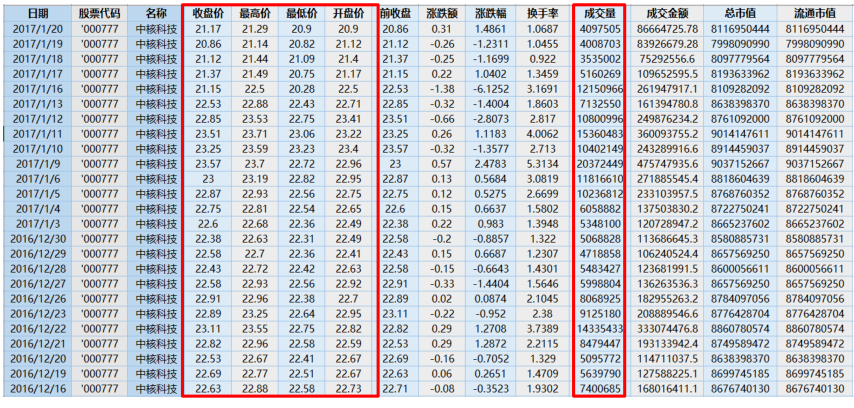

数据实例:中核科技1997年到2017年的股票数据部分截图,红框部分为选取的特征值

--------------------------------------

特征&标签的区别:

在周志华的《机器学习》中判断是否正熟的好瓜,首先会从西瓜这个具体的事物中抽取一些有用的信息,西瓜的颜色、瓜蒂的形状、敲击的声音就是特征,而“好瓜”和“坏瓜”这两个判断就是标签。更抽象一点,特征是做出某个判断的证据,标签是结论。

关于一些相关包的介绍:

pandas:用来加载CSV数据的工具包

numpy:支持高级大量的维度数组与矩阵运算,此外也针对数组运算提供大量的数学函数库。

sklearn下svm:SVM算法

sklearn下cross_validation:交叉验证

import pandas as pd

import numpy as np

from sklearn import svm

from sklearn import cross_validation

2)数据加载&数据预处理

参数解释1(上段):读入数据

pd:pandas包的实例参数

read_csv( ): 详细解释 (http://pandas.pydata.org/pandas-docs/stable/generated/pandas.read_csv.html)

pandas.read_csv(数据源, encoding=编码格式为gbk, parse_dates=第0列解析为日期,index_col=用作行索引的列编号)

sort_index( ): 详细解释( http://pandas.pydata.org/pandas-docs/stable/generated/pandas.DataFrame.sort_index.html )

DataFrame.sort_index(axis=0 (按0列排), ascending=True(升序), inplace=False(排序后是否覆盖原数据))data 按照时间升序排列

-------------------------------------

参数解释2(下段):

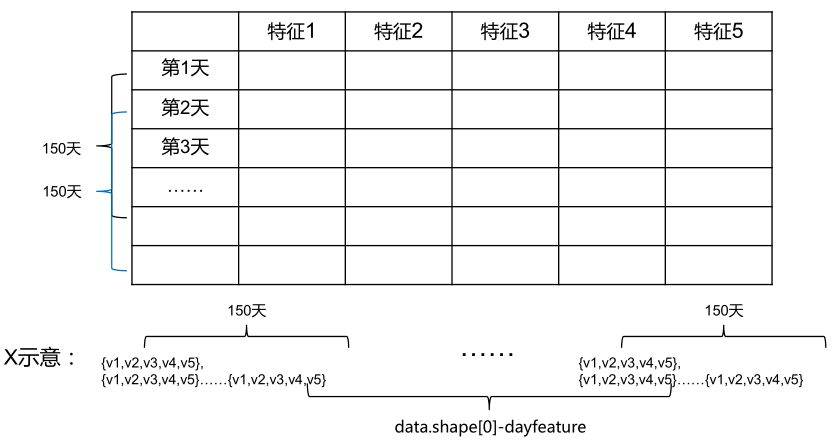

选取5列数据作为特征:收盘价 最高价 最低价 开盘价 成交量

dayfeature:选取150天的数据

featurenum:选取的5个特征*天数

x:记录150天的5个特征值

y:记录涨或者跌

data.shape[0]-dayfeature意思是因为我们要用150天数据做训练,对于条目为200条的数据,只有50条数据是有前150天的数据来训练的,所以训练集的大小就是200-150, 对于每一条数据,他的特征是前150天的所有特征数据,即150*5, +1是将当天的开盘价引入作为一条特征数据

data=pd.read_csv('stock/000777.csv',encoding='gbk',parse_dates=[0],index_col=0)

data.sort_index(0,ascending=True,inplace=True)

dayfeature=150

featurenum=5*dayfeature

x=np.zeros((data.shape[0]-dayfeature,featurenum+1))

y=np.zeros((data.shape[0]-dayfeature))

参数解释:

u:unicode编码

reshape:转换成1行,featurenum列

ix :索引

for i in range(0,data.shape[0]-dayfeature):

#/将数据中的“收盘价”“最高价”“开盘价”“成交量”存入x数组中

#u:unicode编码 reshape:转换成1行,featurenum列

x[i,0:featurenum]=np.array(data[i:i+dayfeature]\

[[u'收盘价',u'最高价',

u'最低价',u'开盘价',u'成交量']]).reshape((1,featurenum))

x[i,featurenum]=data.ix[i+dayfeature][u'开盘价']

#最后一列记录当日的开盘价 ix :索引

for i in range(0,data.shape[0]-dayfeature):

if data.ix[i+dayfeature][u'收盘价']>=data.ix[i+dayfeature][u'开盘价']:

y[i]=1

else:

y[i]=0

#如果当天收盘价高于开盘价,y[i]=1代表涨,0代表跌

3)创建SVM并进行交叉验证

#创建SVM并进行交叉验证

clf =svm.SVC(kernel='rbf')

#调用svm函数,并设置kernel参数,默认是rbf,其它:‘linear’‘poly’‘sigmoid’

result =[]

for i in range(5):

#x和y的验证集和测试集,切分80 - 20 % 的测试集

x_train,x_test,y_train,y_test =\

model_selection.train_test_split(x,y,test_size=0.2)

#训练数据进行训练

clf.fit(x_train,y_train)

#将预测数据和测试集的验证数据比对

result.append(np.mean(y_test ==clf.predict(x_test)))

print("svm classifier accuacy:")

print(result)

4)全部代码

#用来加载CSV数据的工具包

import pandas as pd

#:支持高级大量的维度数组与矩阵运算,此外也针对数组运算提供大量的数学函数库

import numpy as np

#sklearn下svm:SVM算法

from sklearn import svm

# sklearn下cross_validation:交叉验证

from sklearn import model_selection

#parse_dates=第0列解析为日期, index_col= 用作行索引的列编号)

data =pd.read_csv(r'C:\Users\86493\Desktop\北理工机器学习慕课数据\分类\stock\000777.csv',encoding='gbk',parse_dates=[0],index_col=0)

#DataFrame.sort_index(axis=0 (按0列排), ascending=True(升序),

#inplace=False(排序后是否覆盖原数据))data 按照时间升序排列

data.sort_index(0,ascending=True,inplace=True)

#选取5列数据作为特征:收盘价 最高价 最低价 开盘价 成交量

#dayfeature:选取150天的数据

#featurenum:选取的5个特征*天数

#x:记录150天的5个特征值 y:记录涨或者跌

dayfeature=150

featurenum =5*dayfeature

#data.shape[0]-dayfeature意思是因为我们要用150天数据做训练,

# 对于条目为200条的数据,只有50条数据是有前150天的数据来训练的,

# 所以测试集的大小就是200-150, 对于每一条数据,他的特征是前150天的所有特征数据,

# 即150*5, +1是将当天的开盘价引入作为一条特征数据

x=np.zeros((data.shape[0]-dayfeature,featurenum+1))

y=np.zeros((data.shape[0]-dayfeature))

for i in range(0,data.shape[0]-dayfeature):

#/将数据中的“收盘价”“最高价”“开盘价”“成交量”存入x数组中

#u:unicode编码 reshape:转换成1行,featurenum列

x[i,0:featurenum]=np.array(data[i:i+dayfeature]\

[[u'收盘价',u'最高价',

u'最低价',u'开盘价',u'成交量']]).reshape((1,featurenum))

x[i,featurenum]=data.ix[i+dayfeature][u'开盘价']

#最后一列记录当日的开盘价 ix :索引

for i in range(0,data.shape[0]-dayfeature):

if data.ix[i+dayfeature][u'收盘价']>=data.ix[i+dayfeature][u'开盘价']:

y[i]=1

else:

y[i]=0

#如果当天收盘价高于开盘价,y[i]=1代表涨,0代表跌

#创建SVM并进行交叉验证

clf =svm.SVC(kernel='rbf')

#调用svm函数,并设置kernel参数,默认是rbf,其它:‘linear’‘poly’‘sigmoid’

result =[]

for i in range(5):

#x和y的验证集和测试集,切分80 - 20 % 的测试集

x_train,x_test,y_train,y_test =\

model_selection.train_test_split(x,y,test_size=0.2)

#训练数据进行训练

clf.fit(x_train,y_train)

#将预测数据和测试集的验证数据比对

result.append(np.mean(y_test ==clf.predict(x_test)))

print("svm classifier accuacy:")

print(result)

5)结果分析

==搞了半天这个代码运行出错,cross_validation改成model_selcetion后也不行。。有时间再来收拾。。

正常应该输入如下:

svm classifier accuacy:

[0.5635179153094463,0.5754614549402823, 0.5266015200868621, 0.5450597176981542, 0.5407166123778502]

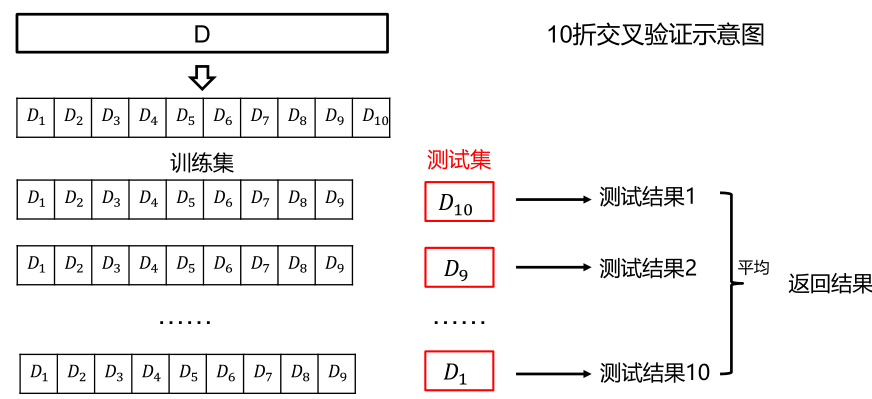

(3)交叉验证

1)基本思想:

交叉验证法先将数据集D划分为k个大小相似的互斥子集,每个自己都尽可能保持数据分布的一致性,即从D中通过分层采样得到。然后,每次用k-1个子集的并集作为训练集,余下的那个子集作为测试集;这样就可获得k组训练/测试集,从而可进行k次训练和测试,最终返回的是这个k个测试结果的均值。通常把交叉验证法称为“k者交叉验证”, k最常用的取值是10,此时称为10折交叉验证。

2)10折交叉验证示意图

作者:奇跡の山