金融科技之数据分析:地产股票因子分析

地产股票因子分析

1.课题简介

cjh_hit

cjh_hit

原创文章 8获赞 14访问量 1543

关注

私信

关注博主即可阅读全文

原创文章 8获赞 14访问量 1543

关注

私信

关注博主即可阅读全文

作者:cjh_hit

实习公司和几家地产龙头客户都有合作,希望能通过分析他们的财务数据,来对股价有个分析或者说预测。

import相关的包

import pandas as pd

from sklearn.linear_model import LinearRegression

from xgboost import XGBRegressor

from xgboost import plot_importance

import matplotlib.pyplot as plt

import lightgbm as lgb

from scipy.stats import pearsonr

import numpy as np

from sklearn import preprocessing

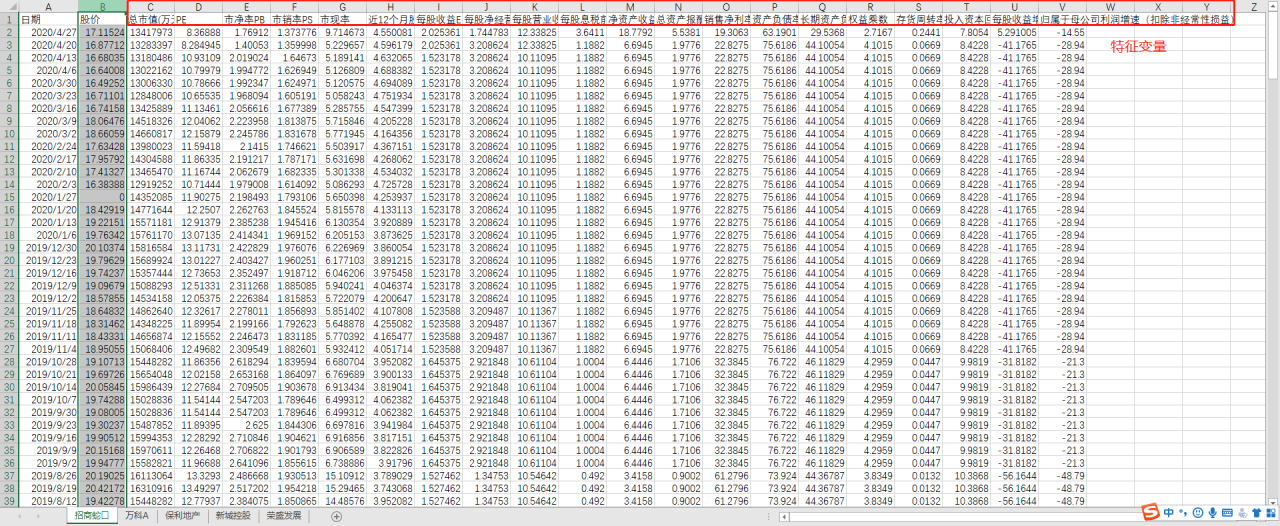

读取数据与预处理

#min-max规范化方法

min_max_scaler = preprocessing.MinMaxScaler()

#读取第一个公司的数据

df=pd.read_excel('地产股.xlsx',sheet_name=0)

y=df['股价'].values

x=df.drop(['日期','股价'], axis=1)

headers=x.columns#这里存储因子的名字,方便结果展示

x=x.values

#规范化处理,映射到【0,1】

x=min_max_scaler.fit_transform(x)

y=min_max_scaler.fit_transform(np.array([y]).T)

#读取其他四个公司的数据,进行标准化处理,并将数据合并在一起

for i in range(1,5):

df=pd.read_excel('地产股.xlsx',sheet_name=i)

tempy=df['股价'].values

tempx=df.drop(['日期','股价'], axis=1)

tempx=tempx.values

tempx = min_max_scaler.fit_transform(tempx)

tempy=min_max_scaler.fit_transform(np.array([tempy]).T)

x=np.vstack((x,tempx))#将数据合并

y=np.vstack((y,tempy))

注:这里是将各个公司的数据分别进行标准化处理之后再合并,因为考虑到不同公司的股价的区间不一致,这可能是由上市公司发放股票的策略决定的。而不同公司的股票的价差不是我们关注的重点,我们关注的是股票纵向变化的规律。将各个公司分别标准化可以消除公司间的一些差异。

线性回归版本

线性回归模型各因子的系数可以反映各因子的重要性

regr_ = LinearRegression().fit(x, y)#训练模型

coef_=regr_.coef_[0]#系数

lr_res=[(headers[i],coef_[i]) for i in range(len(coef_))]

lr_res=sorted(lr_res,key=lambda x:x[1],reverse=True)#排序

header=[header for header,coef in lr_res]

coef=[coef for header,coef in lr_res]

lr_res=pd.DataFrame({'factor':header,'coef':coef})

结果:

| factor | coef |

|---|---|

| 总资产报酬率 | 0.842764767 |

| 总市值(万元) | 0.448989966 |

| 每股营业收入 | 0.354270929 |

| PE | 0.266525706 |

| 市净率PB | 0.192295946 |

| 每股收益增速% | 0.104891241 |

| 长期资产负债率 | 0.092473499 |

| 近12个月股息率 | 0.048185849 |

| 市现率 | 0.041146731 |

| 每股净经营现金流净额 | 0.039554912 |

| 资产负债率 | 0.014880207 |

| 销售净利率 | -0.023532551 |

| 权益乘数 | -0.046475972 |

| 每股息税前利润 | -0.074944096 |

| 每股收益EPS | -0.08202864 |

| 投入资本回报率ROIC | -0.110803053 |

| 归属于母公司利润增速(扣除非经常性损益) | -0.176884016 |

| 净资产收益率ROE | -0.211790641 |

| 市销率PS | -0.248624017 |

| 存货周转率 | -0.555995589 |

pearsonr相关性系数版本

corr_res=[]

for i in range(len(headers)):

corr,p=pearsonr(x[:,i],y.ravel())#获取相关性和p-value

corr_res.append((headers[i],corr,p))

corr_res=sorted(corr_res,key=lambda x:x[1],reverse=True)#排序

header=[header for header,corr,p in corr_res]

corr=[corr for header,corr,p in corr_res]

p=[p for header,corr,p in corr_res]

corr_res=pd.DataFrame({'factor':header,'corr':corr,'p_value':p})

结果:

| factor | corr | p_value |

|---|---|---|

| 总市值(万元) | 0.744397542 | 1.0249E-245 |

| 每股营业收入 | 0.600173815 | 8.7595E-137 |

| 每股收益EPS | 0.513859816 | 1.62518E-94 |

| 权益乘数 | 0.504026043 | 1.95423E-90 |

| 市净率PB | 0.487645622 | 6.28211E-84 |

| 资产负债率 | 0.478420179 | 2.04251E-80 |

| 长期资产负债率 | 0.428756079 | 2.96606E-63 |

| 每股息税前利润 | 0.353733849 | 3.08641E-42 |

| 市销率PS | 0.319607724 | 2.2237E-34 |

| 近12个月股息率 | 0.25933871 | 8.46324E-23 |

| 净资产收益率ROE | 0.249068466 | 4.23874E-21 |

| 投入资本回报率ROIC | 0.220798206 | 8.2545E-17 |

| 销售净利率 | 0.203669717 | 1.76032E-14 |

| 总资产报酬率 | 0.199825776 | 5.50691E-14 |

| PE | 0.182179083 | 7.73554E-12 |

| 每股净经营现金流净额 | 0.139141612 | 1.90617E-07 |

| 每股收益增速% | 0.110584575 | 3.59838E-05 |

| 存货周转率 | 0.077161548 | 0.003995772 |

| 市现率 | 0.006789981 | 0.800326919 |

| 归属于母公司利润增速(扣除非经常性损益) | -0.012468487 | 0.642319104 |

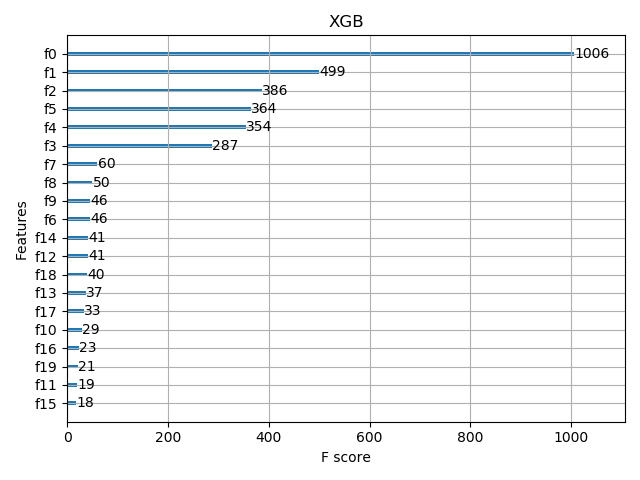

XGBRegressor模型

model = XGBRegressor(importance_type='weight')

model.fit(x, y.ravel())#训练模型

importances_=model.feature_importances_#获取因子重要性

xgb_res=[(i,headers[i],importances_[i]) for i in range(len(model.feature_importances_))]

xgb_res=sorted(xgb_res,key=lambda x:x[2],reverse=True)#排序

index=[index for index,header,importance in xgb_res]

header=[header for index,header,importance in xgb_res]

importances=[importance for index,header,importance in xgb_res]

xgb_res=pd.DataFrame({'index':index,'factor':header,'importance':importances})#转换成dataframe

plt.figure(figsize=(12,6))#画图

plot_importance(model, max_num_features=8)

plt.title("XGB")

plt.show()

print(xgb_res)

结果:

index即为上方图片中的序号

| index | factor | importance |

|---|---|---|

| 0 | 总市值(万元) | 0.295882344 |

| 1 | PE | 0.146764711 |

| 2 | 市净率PB | 0.113529414 |

| 5 | 近12个月股息率 | 0.107058823 |

| 4 | 市现率 | 0.104117647 |

| 3 | 市销率PS | 0.084411763 |

| 7 | 每股净经营现金流净额 | 0.01764706 |

| 8 | 每股营业收入 | 0.014705882 |

| 6 | 每股收益EPS | 0.013529412 |

| 9 | 每股息税前利润 | 0.013529412 |

| 12 | 销售净利率 | 0.012058823 |

| 14 | 长期资产负债率 | 0.012058823 |

| 18 | 每股收益增速% | 0.011764706 |

| 13 | 资产负债率 | 0.010882352 |

| 17 | 投入资本回报率ROIC | 0.009705883 |

| 10 | 净资产收益率ROE | 0.008529412 |

| 16 | 存货周转率 | 0.006764706 |

| 19 | 归属于母公司利润增速(扣除非经常性损益) | 0.006176471 |

| 11 | 总资产报酬率 | 0.005588235 |

| 15 | 权益乘数 | 0.005294118 |

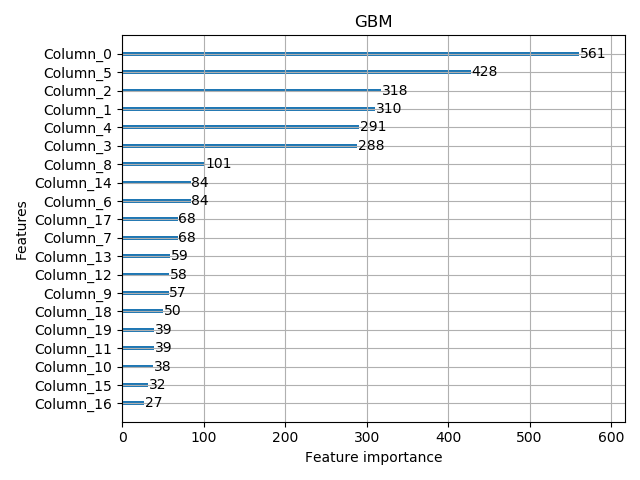

LGBMRegressor模型

gbm = lgb.LGBMRegressor(objective='regression')

gbm.fit(x, y.ravel())

importances_=gbm.feature_importances_

gbm_res=[(i,headers[i],importances_[i]) for i in range(len(importances_))]

gbm_res=sorted(gbm_res,key=lambda x:x[2],reverse=True)#排序

index=[index for index,header,importance in gbm_res]

header=[header for index,header,importance in gbm_res]

importances=[importance for index,header,importance in gbm_res]

gbm_res=pd.DataFrame({'index':index,'factor':header,'importance':importances})

lgb.plot_importance(gbm, max_num_features=20)

plt.title("GBM")

plt.show()

结果:

| index | factor | importance |

|---|---|---|

| 0 | 总市值(万元) | 561 |

| 5 | 近12个月股息率 | 428 |

| 2 | 市净率PB | 318 |

| 1 | PE | 310 |

| 4 | 市现率 | 291 |

| 3 | 市销率PS | 288 |

| 8 | 每股营业收入 | 101 |

| 6 | 每股收益EPS | 84 |

| 14 | 长期资产负债率 | 84 |

| 7 | 每股净经营现金流净额 | 68 |

| 17 | 投入资本回报率ROIC | 68 |

| 13 | 资产负债率 | 59 |

| 12 | 销售净利率 | 58 |

| 9 | 每股息税前利润 | 57 |

| 18 | 每股收益增速% | 50 |

| 11 | 总资产报酬率 | 39 |

| 19 | 归属于母公司利润增速(扣除非经常性损益) | 39 |

| 10 | 净资产收益率ROE | 38 |

| 15 | 权益乘数 | 32 |

| 16 | 存货周转率 | 27 |

保存结果到excel中

with pd.ExcelWriter('res.xlsx') as writer:

corr_res.to_excel(writer, 'corr_res', index=False)

lr_res.to_excel(writer, 'lr_res', index=False)

xgb_res.to_excel(writer,'xgb_res',index=False)

gbm_res.to_excel(writer,'gbm_res',index=False)

cjh_hit

原创文章 8获赞 14访问量 1543

关注

私信

关注博主即可阅读全文

作者:cjh_hit

相关文章

Cytheria

2020-08-20

Haidee

2020-01-24

Neva

2020-01-29

Fronde

2020-04-16

Rachel

2023-07-20

Psyche

2023-07-20

Winola

2023-07-20

Gella

2023-07-20

Grizelda

2023-07-20

Janna

2023-07-20

Ophelia

2023-07-21

Crystal

2023-07-21

Laila

2023-07-21

Aine

2023-07-21

Bliss

2023-07-21

Lillian

2023-07-21

Tertia

2023-07-21