计量经济学【econometric】--经典线性回归

计量经济学的组成:

经济理论+数学+统计推断;

计量经济学的定义:

实际经济现象的定量分析,利用数理统计分析经济数据,对于构建于数理经济学基础上的数学模型提供经验支持,并得出数量结果;

计量经济的主要作用:

验证经济理论、经济结构分析、经济政策评价、经济预测。

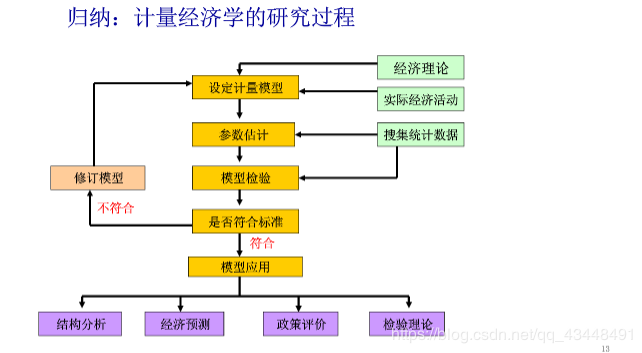

四个步骤:

模型设定(specification)、估计参数、模型检验、模型应用

模型设定

计量模型构成要素:变量、参数和随机扰动项;

估计参数

一般地,参数是未知的,不可直接观测。参数要通过样本数据,选择适当方法加以估计,如普通最小二乘法(OLS),极大似然法(ML)、广义最小二乘法(GLS)

模型检验

经济意义检验:所估计的模型与经济理论是否相符;

统计推断检验:检验参数估计值是否是抽样的偶然结果;

计量经济学检验:是否符合计量经济方法的基本假定;

预测检验:将模型预测结果与经济运行的实际对比;

确定性的函数关系,可以使用数学方法计算;

不确定性的统计关系,即相关关系,可以用统计方法分析;

没有关系;

相关分析:

相关关系是指变量间不确定性的依存关系。

总体的两个变量X和Y的全部数值无法直接观测,所以总体相关系数也是未知的,一般考虑使用样本相关系数估计总体相关系数。不过,对于特定的总体,X和Y的数值是既定的,那么总体相关系数ρ\rhoρ是客观存在的特定数值。

相关系数存在的弊端:

1. 不能说明一个变量的变动会导致另一个变量变动的具体数量规律。

2. 样本相关系数是总体相关系数的样本估计值,由于抽样波动,样本相关系数是随抽样而变动的随机变量,其统计显著性还有待检验。

回归(regression)分析:

回归分析是研究一个因变量的变量(Y)对另一个或多个叫自变量的变量(X)的依赖关系。

通过自变量在重复抽样中的已知或设定值,去估计或预测因变量的总体均值。

总体回归直线是解释变量取各给定值时,被解释变量条件期望的轨迹。

因变量,被解释变量explained variable;

自变量,解释变量explainatory variable;

当解释变量X取某固定值时,被解释变量Y值不确定,Y的不同值会形成一定的分布,即Y的条件分布。

X取某固定值时,Y取不同值的概率称为条件概率,从而有Y的条件期望,用E(Y∣Xi)E(Y|X_{i})E(Y∣Xi)表示,该值会随X的变动而变动。 回归线

对于每一个X的取值XiX_{i}Xi,都有Y的条件期望E(Y∣Xi)E(Y|X_{i})E(Y∣Xi)与之对应,那么点(Xi,E(Y∣Xi))(X_{i},E(Y|X_{i}))(Xi,E(Y∣Xi))的轨迹形成的曲线或直线就是回归线。 回归函数

f(Xi)=E(Y∣Xi)f(X_{i})=E(Y|X_{i})f(Xi)=E(Y∣Xi)

作者:萝卜丝皮尔