区块链供应链金融实战3

在本篇博文中,我们将以一个虚拟的供应链为例,讲解供应链金融的商业逻辑。为我们后续实现区块链供应链金融打下基础。

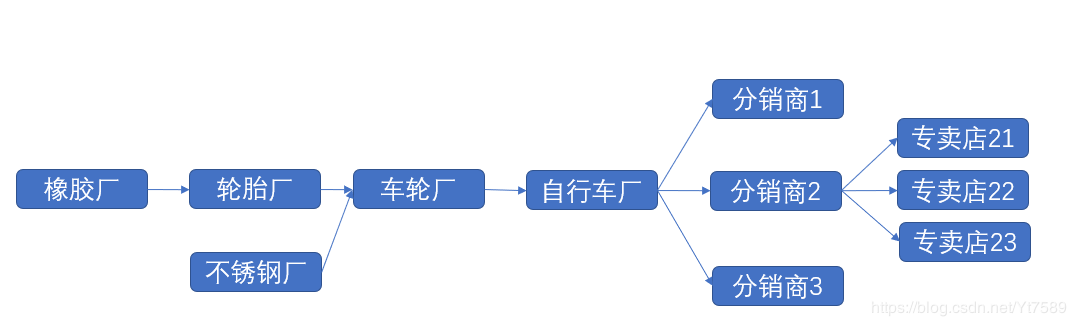

我们假设存如下的自行车供应链,供应链的核心企业是自行车厂:

我们假设银行年化收益率为3%,供应链的核心企业为自行车厂,信用在一级供应商和分销商之间为100%,以后每级递减20%。

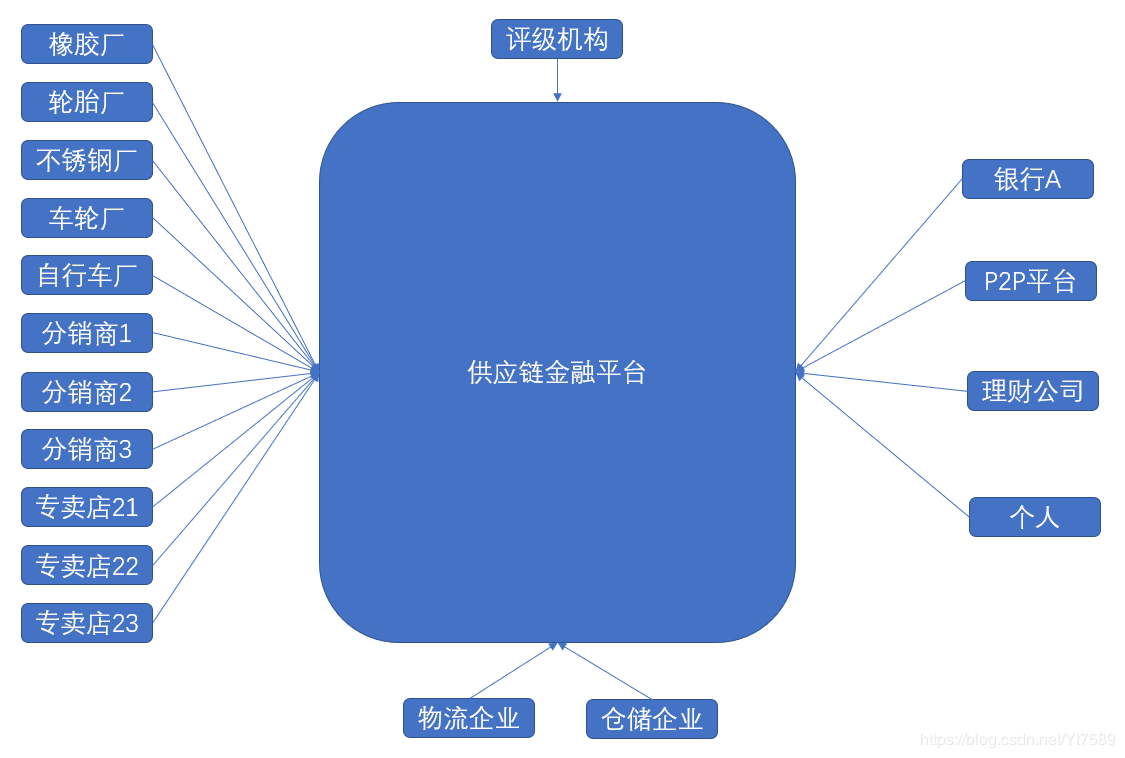

这个供应链金融系统的参与者如下所示:

假设2020年自行车厂想生成价值2亿元的自行车,供应链运作如下:

我们假设产品在6月份生产出来,在产品生产出来之后,自行车厂以承诺回购尾货的方式,要求分销商1预付5000万,分销商2预付1亿,分销商3预付5000万。同时,分销商2要求零售店1预付3000万,零售店2预付3000万,零售店3预付4000万。

大家可以看到,如果没有额外的资金,这条供应链上的企业都会面临没有资金而不能生成的困境,这时就是供应链金融可以发挥作用的场景了。

我们从供应链核心企业的一级供应商车轮厂开始,车轮厂与自行车厂签定合同后,将应收账款上链,由于其为一级供应商,可以得到100%的信用,所以账面金额为5000万。由于同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为xxx,其公式为:

x×(1+0.03×612+0.02×612)=5000x=4878.05

x \times (1+0.03 \times \frac{6}{12}+0.02 \times \frac{6}{12})=5000 \\

x = 4878.05

x×(1+0.03×126+0.02×126)=5000x=4878.05

式中因为自行车厂6月份可以生产完成,6月份就可付款给车轮厂,因此资金方6月份就可以收到回款,因此有6/12一项。假设P2P平台以4878.05万元购买该应收账款,到6月价时收到5000万,其间产生的利润为5000−4878.05=121.95万。我们再来看轮胎厂,轮胎厂有车轮厂1000万的应收账款,将该应收账款上链。由于其为二级供应商,其可以得到的信用为80%,所以该应收账款仅能产生800万的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为5000 - 4878.05=121.95万。

我们再来看轮胎厂,轮胎厂有车轮厂1000万的应收账款,将该应收账款上链。由于其为二级供应商,其可以得到的信用为80\%,所以该应收账款仅能产生800万的链票,按照同期银行利率为3\%,假设经过资金方竞价,最低利率为2\%,则收购此应收账款的价格为5000−4878.05=121.95万。我们再来看轮胎厂,轮胎厂有车轮厂1000万的应收账款,将该应收账款上链。由于其为二级供应商,其可以得到的信用为80%,所以该应收账款仅能产生800万的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为x$,其公式为:

x×(1+0.03×612+0.02×612)=800x=780.49

x \times (1+0.03 \times \frac{6}{12}+0.02 \times \frac{6}{12})=800 \\

x = 780.49

x×(1+0.03×126+0.02×126)=800x=780.49

假设个人以780.49万元购买此链票。

接下来我们来看不锈钢厂,其拥有2000万车轮厂的应收账款,由于其也是该供应链的二级供应商,其得到的信用为80%,所以该应收账款仅能产生1600万的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为xxx,其公式为:

x×(1+0.03×612+0.02×612)=1600x=1560.98

x \times (1+0.03 \times \frac{6}{12}+0.02 \times \frac{6}{12})=1600 \\

x = 1560.98

x×(1+0.03×126+0.02×126)=1600x=1560.98

假设银行以1560.98万元购买了此链票。

最后我们来看橡胶厂,其拥有600万轮胎厂的应收账款,由于其是核心厂商的三维供应商,其得到的信用为0.8×0.8=0.640.8 \times 0.8=0.640.8×0.8=0.64,所以该应收账款仅能产生384万的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为xxx,其公式为:

x×(1+0.03×612+0.02×612)=384x=374.65

x \times (1+0.03 \times \frac{6}{12}+0.02 \times \frac{6}{12})=384 \\

x = 374.65

x×(1+0.03×126+0.02×126)=384x=374.65

假设银行以374.65万购买该链票。

以上为生产过程,下面来看销售过程,销售过程我们假定其周期为一年。我们这里仅以分销商2为例,与供应链核心企业自行车厂签定包销包退合同,自行车厂有1亿元应收账款,由于是一级分销商,其信用为100%,所以该应收账款能产生1亿元的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为xxx,其公式为:

x×(1+0.03+0.02)=10000x=9523.81

x \times (1+0.03+0.02)=10000 \\

x = 9523.81

x×(1+0.03+0.02)=10000x=9523.81

假设银行以9523.81万购买该链票。

我们来看零售店21,其与分销商2签定3000万包销包退合同,则分销商2具有3000万应收账款,其为二级经销商,其信用等级为80%,所以该应收账款能产生2400万元的链票,按照同期银行利率为3%,假设经过资金方竞价,最低利率为2%,则收购此应收账款的价格为xxx,其公式为:

x×(1+0.03+0.02)=2400x=2285.72

x \times (1+0.03+0.02)=2400 \\

x = 2285.72

x×(1+0.03+0.02)=2400x=2285.72

假设银行以2285.72万购买该链票。

以上就是一个简化了的供应链金融运作流程,我们看到这其中有非常多的参与方,资金方放款的依据是真实的贸易行为,通过销售合同来证明还款能力,这正是区块链所能提供的价值。我们要求参与方需要将所有业务单据上链,保证链上数据的真实性,通过多账本维护数据的真实性,防止各别参与方对业务数据的篡改。通过区块链技术提供可信环境,使得真实业务可以顺利开展。

在本篇博文中,我们介绍了供应链金融的基本业务。我们将在下一篇博文中,我们将讨论怎样用Fisco Bcos来表示本节提出的链票,怎样表示链票的交易。

作者:最老程序员闫涛